마이너스 통장(한도대출)의 장단점과 주의사항 – 2025년 최신 가이드

예상치 못한 자금이 필요할 때, 가장 많이 찾는 금융상품 중 하나가 마이너스 통장, 즉 한도대출입니다.

필요할 때마다 꺼내 쓸 수 있는 유용함이 있지만, 잘못 사용하면 신용점수 하락이나 부채 과다로 이어질 수 있어 주의가 필요합니다.

이 글에서는 2025년 기준으로 마이너스 통장의 개념부터 장단점, 사용 시 주의사항까지 상세히 안내합니다.

1. 마이너스 통장이란?

마이너스 통장은 은행이 고객에게 신용한도를 설정해 주고, 해당 한도 내에서 자유롭게 인출 및 상환할 수 있게 한 금융상품입니다.

사용 금액에 대해서만 이자가 발생하며, 신용대출의 일종으로 분류됩니다.

주요 특징

대출 형태: 한도 내 자유 사용

이자 부과: 사용한 금액 기준

상환 방식: 만기 일시 상환 또는 일부 상환 가능

대출 한도: 보통 300만 원 ~ 5,000만 원

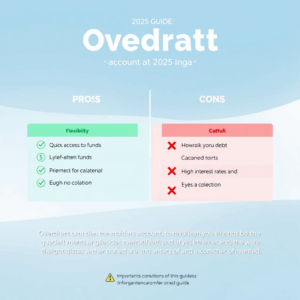

2. 마이너스 통장의 장점

필요할 때만 사용 – 사용 금액만큼만 이자 부담

신청 및 이용이 간편 – 모바일 앱으로 개설 가능

상환 방식이 유연 – 수시 상환, 재사용 가능

비상자금 용도로 적합

3. 마이너스 통장의 단점

사용하지 않아도 대출로 간주되어 신용점수에 악영향

이자율이 일반 신용대출보다 높을 수 있음

장기 사용 시 부채 증가 – 자산관리 실패로 이어질 수 있음

다른 대출 한도에 영향을 줄 수 있음 (DSR 반영)

4. 일반 신용대출 vs 마이너스 통장 비교

| 구분 | 일반 신용대출 | 마이너스 통장 |

|---|---|---|

| 대출 방식 | 일시금 지급 | 한도 내 수시 인출 |

| 이자 발생 기준 | 전체 대출금 | 사용한 금액만 |

| 상환 방식 | 정기 원리금 상환 | 자유 상환, 만기 일시 상환 |

| 신용점수 영향 | 대출 실행 시 반영 | 개설만 해도 부채로 인식 |

| 금리 | 3~6% | 4~8% (더 높을 수 있음) |

5. 마이너스 통장 사용 시 주의사항

- 사용하지 않더라도 신용도에 영향 – 한도는 부채로 간주됨

- 장기 사용 금지 – 단기 비상금 개념으로만 활용

- 갱신 불가 시 일시 상환 필요

- DSR에 포함되어 추가 대출에 영향

6. 자주 묻는 질문 (FAQ)

Q. 마이너스 통장은 개설만 해도 신용점수에 영향이 있나요?

네. 사용 여부와 관계없이 한도 전체가 대출로 간주되어 신용정보에 등록됩니다.

Q. 마이너스 통장을 장기간 사용해도 괜찮을까요?

장기간 사용은 부채 관리에 부정적이며, DSR 증가 및 신용하락의 원인이 될 수 있습니다.

Q. 마이너스 통장 개설이 유리한 사람은?

비상자금이 필요한 고정수입자나 단기 유동성이 필요한 직장인에게 유리합니다.

7. 결론: 편리함 뒤에는 책임이 따른다

마이너스 통장은 편리한 금융도구이지만, 신용과 부채에 직접적인 영향을 주는 상품입니다.

따라서 단기적이고 계획적인 사용이 중요하며, 장기적 사용 또는 과도한 의존은 반드시 피해야 합니다.

2025년 금융환경은 DSR 기준이 강화되고 있어, 마이너스 통장의 보유 여부가 전체 대출 한도에 영향을 줄 수 있습니다.

꼼꼼한 계획과 철저한 상환이 마이너스 통장 사용의 핵심입니다.