대출 상환 전략 – 원리금 균등 vs 원금 균등, 무엇이 유리할까?

주택담보대출, 전세자금대출 등 큰 금액을 빌리면 반드시 따라오는 것이 바로 상환 방식입니다.

대출을 어떻게 갚느냐에 따라 매달 부담액과 총 상환액이 크게 달라집니다.

이번 글에서는 가장 많이 쓰이는 원리금 균등 상환과 원금 균등 상환의 차이, 장단점을 비교해 보겠습니다.

1. 원리금 균등 상환이란?

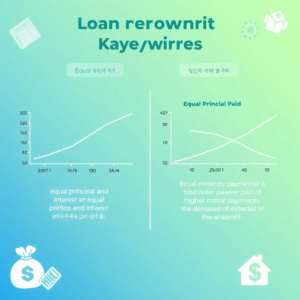

매달 원금 + 이자를 합쳐 일정한 금액을 내는 방식입니다.

초기에는 이자 비중이 크고, 시간이 지날수록 원금 상환 비중이 커집니다.

장점: 매달 내는 금액이 동일 → 예산 관리 용이

단점: 총 상환액이 원금 균등보다 많음

2. 원금 균등 상환이란?

매달 원금은 일정하게 갚고, 여기에 남은 원금에 대한 이자를 더하는 방식입니다.

시간이 지날수록 이자 부담이 줄어 총 상환액이 더 적습니다.

장점: 총 상환액이 적음

단점: 초기 상환액이 크고 부담이 큼

3. 예시로 비교하기 (대출 1억 원, 금리 연 4%, 20년 상환)

원리금 균등: 매달 약 60만 원 납부, 총 상환액 약 1억 4,400만 원

원금 균등: 첫 달 약 83만 원 납부, 이후 점점 줄어듦, 총 상환액 약 1억 3,800만 원

즉, 원금 균등 상환이 총 600만 원 정도 이득이지만, 초기 부담이 크다는 차이가 있습니다.

4. 어떤 방식을 선택해야 할까?

안정적인 현금흐름이 필요하다면: 원리금 균등

초기에 상환 여력이 있다면: 원금 균등

주택담보대출 장기 이용: 원금 균등이 유리

단기 자금 유동성 중요: 원리금 균등이 적합

5. 상환 전략 세우는 팁

대출 전, 반드시 상환 시뮬레이션 돌려보기

중도상환수수료 확인 후 여유 자금 생기면 일부 상환

금리 인하 요구권 활용해 금리 부담 줄이기

마무리

대출은 단순히 빌리는 것보다 어떻게 갚을지가 더 중요합니다.

원리금 균등과 원금 균등 각각 장단점이 있으니, 자신의 상황과 현금흐름에 맞게 선택하세요.

꼼꼼한 상환 전략이 곧 재정적 자유로 가는 첫걸음입니다.